欧洲开盘:美元在CPI和美债标售之前承压

2021-03-11 12:00

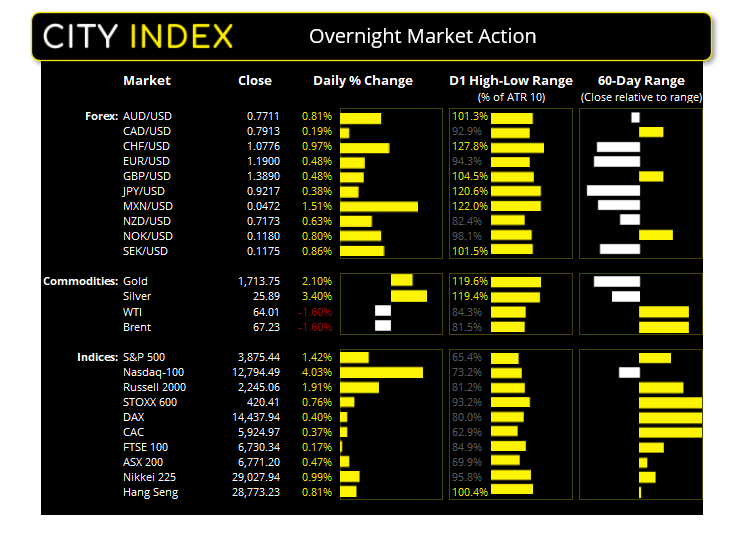

亚洲股指:

- 澳大利亚ASX00指数下跌57.1点(-0.84%),收于6714.10点

- 日本日经225指数上涨5.8点(+0.0002%),目前交投于29035.03点

- 香港恒生指数上涨7.84点(+0.03%),目前交投于28781.07点

英国和欧洲:

- 英国富时100指数期货目前下跌47点(-0.7%),现预计现货市场开于6683.34点

- 欧洲斯托克50指数期货目前下跌11点(-0.29%),现预计现货市场开于3775.05点

- 德国DAX指数期货目前下跌49点(-0.34%),现预计现货市场开于14388.94点

- 法国CAC指数期货目前下跌0点(0%),现预计现货市场开于5924.97点

美国周二收盘情况:

- 道琼斯工业指数上涨30.3点(+0.1%),收于31832.74点

- 标普500指数上涨54.09点(+1.42%),收于3875.44点

- 纳斯达克100指数上涨495.411点(+4.03%),收于12794.49点

隔夜股指期货略有下跌,纳指、道指和E-迷你标普指数悉数走低。但在华尔街强劲收盘后,跌势似乎具有修正性质。美国股市前一交易日收高,随着美债殖利率下挫缓解看跌压力并打压美元,纳斯达克指数大涨逾4%。

DAX指数继续保持领先优势,创历史新高,但波动性较低,显示回调可能性。我们在14200上方继续看涨,上档目标开放。

外汇:关键数据发布前,美元抛售力度减弱

隔夜外汇市场窄幅波动。美元小幅走强,不过很可能仅为无切实催化剂背景下的小幅修正或获利了结行情。此外,各货币对都在静待美国数据出炉。因此,好消息是在欧洲和美国时段可能会存在大量波动性带来的交易机会,因为各货币对相对日区间都无过度拉伸。

- 美元/瑞郎在2020年6月低点遭遇强劲阻力后构筑日线图看跌吞没K线。我们倾向认为汇价将探向0.9200支撑。

- 欧元/美元200天指数均线支撑守住,不过价格隔夜已回落至1.1900下方。短线看法为货币对或面临修正阶段,探向1.1952-1.2000,然后重回看跌趋势。

- 鉴于加央行会议、美国CPI和国债标售在即,美元/加元将成为消息面交易员的关注焦点。但日线图价格走势仍不明朗,正于1.2587-1.2763之间区间震荡。

- 英镑/美元隔夜回探20日指数均线下方,但三K看涨反转形态(晨星反转形态)表明波段低点已经就位。

- 美元疲弱带动美元/离岸人民币重回最初的突破水平6.515附近。尽管遭遇挫折,我们仍认为重要低点已于2月在6.4000价位成形。

欧元/加元:1.5000支撑强劲

随着欧元显示走强迹象且油价回撤,加之加央行今晚会议在即,欧元/加元或成为波动性最为突出的货币对。

我们可以看到日线图仍处于强劲下跌趋势中,但在如此剧烈的抛售行情后,货币对可能需要一定程度的均值回归。此外,汇价已于重要整数位1.5000获撑。

- 若失守1.5040(历史低点),后市或进一步探向1.5100。

- 跌穿1.4978-1.5000将为探入1.4900铺平道路。

- 日内交易员在今天重点经济事件(加央行,美国CPI和国债标售)前后关注1.5000-1.5040区域。

澳洲联储再度重申保持低利率必要性

澳洲联储主席洛威博士反驳了市场对联储将在2024年前加息的预期。相反,他重申有必要将3年期利率维持在0.1%,通胀率需要很长时间才能回到2-3%目标区间。此外,尽管联储乐见澳元推低,但他认为澳元目前尚未估值过高。如果汇价持续突破0.8000,他可能会改变看法。

洛威言论发表后,澳元/美元应声下挫20点并于盘中继续小幅推低。不过,看起来,汇价下跌主要和回撤昨天美国时段涨幅相关。在卖盘于6800入场后,ASX200指数下跌0.3%。

中国的生产者价格指数反弹

中国制造商为完成出口订单展开的竞争进一步提高了人们对该地区经济稳健增长的预期。遗憾的是,消费价格并未受到影响,但通胀至少已有了启动的苗头。中国2月PPI年率上涨1.7%,高于预期的1.5%,月率下降0.2%,低于预期的0.4%。其中最大的组成部分,采掘工业价格和原材料工业价格分别上涨了6.8%和2.9%。

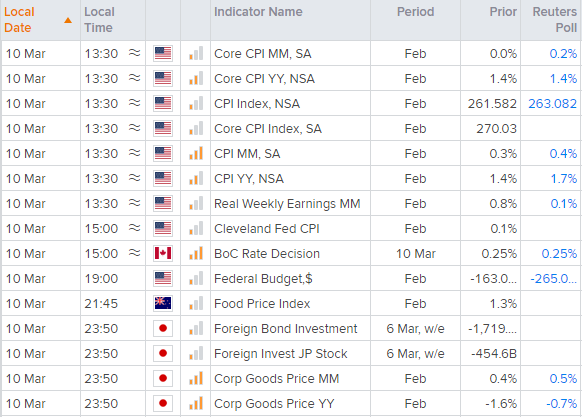

接下来的经济日历 (格林威治时间)

- 美国CPI将于13:30揭晓,若数据低于预期,或进一步打压美元。

- 加央行预计将于15:00发布议息决议。市场预测政策不变,利率维持在0.25%,每周至少40亿加元量化宽松。

- 正如Joe Perry提到的,本周美债标售受到密切关注,10年期美债标售定于今日举行。鉴于昨天3年期国债标售的圆满进行提振美股同时拉低美元,今天的10年期国债标售将成为焦点。(若表现疲弱,殖利率上行,股指承压)。