欧元/美元预测:仍有望反弹至1.10

2023-04-11 12:00

欧元/美元本周早些时候未能触及1.10关口,不过仅差30点,然后在周四欧洲早盘交易中回落至1.0900下方。然而,我认为欧元/美元突破这一关口只是时间问题。因为美国最近的数据增加了这个世界最大经济体陷入衰退的可能性。相比之下,最近几周大部分欧洲数据向好,欧洲央行也更有理由继续加息来控制屡创新高的核心通胀。这一点支持我们看好欧元/美元升至1.10上方。

- 改善的德国数据意味着欧元区最大经济体大概率能避免衰退

- 疲软的美国劳动力市场将打压鹰派美联储官员

- 欧元/美元的价格走势继续向好

在讨论驱动单一货币的宏观因素之前,让我们快速浏览一下欧元/美元的图表。

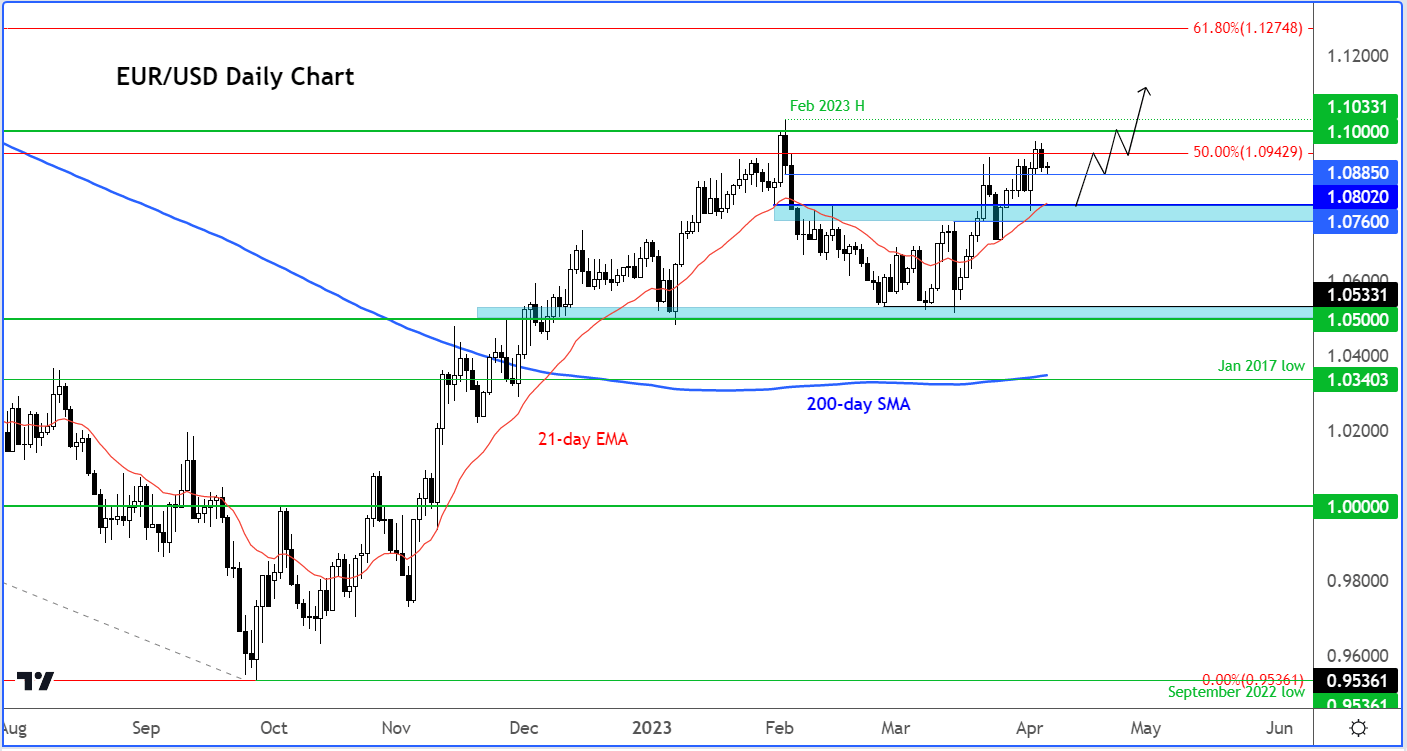

形成更高低点的欧元/美元剑指1.10

欧元/美元自3月初在1.05附近获得关键支撑以来,一直在创下更高的低点。单一货币的涨势又好又稳定,这对多头来说是幸福的烦恼,同时对空头来说则屡屡受困。由于价格保持在21日指数移动平均线上方和关键支撑位1.0800附近,阻力最小的方向仍然是上行,因此若即将公布的美国就业数据进一步助力的话,它仍有望攀升至2月高点1.1033上方。

来源:TradingView.com

德国经济复苏势头强劲

支持我们看涨欧元/美元的另一个原因是最近公布的好于预期的欧元区数据。

作为欧元区经济强国的德国,2月份工业生产环比增长2.0%,轻松超过0.1%的增长预期,进一步巩固了1月份3.7%的增长。前一天公布的德国工厂订单环比飙升4.8%,欧元区综合PMI升至10个月高位。

由于数据改善,德国现在有望避免经济衰退。一些德国经济机构现在认为欧元区最大的经济体今年将实现增长。例如,IFO研究所认为,2023年经济可能会增长0.3%。虽然这看起来不多,但几个月前机构甚至还在讨论德国无法避免陷入深度衰退。

德国经济复苏得益于中国的重新开放和汽车行业的积极改善。本周早些时候,我们看到德国2月份出口激增,而进口也有所增加。更重要的是,与第四季度相比,今年年初德国的贸易顺差明显更高。

德国经济的改善和能源危机引发的担忧消退,促使德国DAX指数今年迄今为止能跑赢美股,也令欧元/美元逼近1.10关口。

德国并非个例

其他一些欧元区经济体表现也相对较好,尤其是西班牙,该国的服务业节节升高。

西班牙服务业PMI再次大幅改善,从2月已经不错的56.7升至3月的59.4,达到2021年11月以来的最佳水平。显然,它再次轻松超越了市场预期。

虽然欧元区经济显示出强劲的迹象,但这种势头是否会在今年下半年继续下去还有待观察。欧洲央行加息可能会抑制经济增长,而俄乌战争继续带来额外风险。欧佩克大幅削减石油产量带来油价上涨,这可能会使通胀压力持续更长时间。

欧洲央行可能继续加息

鉴于上述宏观考虑,我预计欧洲央行至少会再加息几次,然后才可能暂停。5月和6月两次加息25个基点,推动货币政策进入更深的收缩区域,这将进一步缩小欧洲央行和美联储货币政策之间的差异,从而支撑欧元/美元汇率。

美国劳动力市场终于出现疲软迹象

随着欧元区经济展现出比预期更强的韧性,我们却看到美国劳动力市场开始出现一些不利因素,这也令美元指数继续承压。

刚刚公布的每周初请失业金人数相比预期的20万大幅上升至22.8万。值得注意的是,前一周的数据从19.8万大幅上调至24.6万。周四,我们看到ISM PMI就业分项尽管仍然保持在荣枯线以上51.3,但相比上个月的54.0大幅下降。最重要的是,ADP私营部门就业人口仅为14.5万,而预期为21万。周二,我们看到2月份美国职位空缺大幅下降63万。这些一直以来相当强劲的就业指标走弱,定会加剧对经济衰退的担忧,因为除了就业分项,包括CPI在内的数据早已经趋弱。

影响欧元/美元预测的关键数据

短期焦点仍在美国就业上,因为本周的数据显示美国劳动力市场出现了一些不利因素。美国将在周四晚些时候公布初请失业金人数,随后是周五的非农就业月度报告。请看接下来的主要焦点。

美国非农就业报告(4月7日,星期五)

这可能是本周最重要的宏观指标。但鉴于许多交易者因耶稣受难日而休假,我们可能要等到下周才能看到报告对欧元/美元的各方面影响。NFP报告的就业和工资分项将受到很多关注,因为投资者试图弄清美联储会进一步加息,还是暂停加息。

美国CPI(4月12日,星期三)

由于美国数据疲软,市场最近几周一直在重新定价美联储的预期利率路径,引发美元大幅走低。市场将不断质疑美联储政策的合理性。随着投资者试图抢占先机,大量焦点将集中在CPI上。

美国零售销售(4月14日,星期五)

由于美国数据疲软和通胀有触及峰值的迹象,美联储最近几周大幅下调了利率预期。如果数据进一步走弱,市场对美国消费者状况的担忧将会加剧,特别是考虑到欧佩克决定大幅削减原油产量,他们将切实感受到汽油价格上涨的影响。